Don D’actions Privilégiées De Sociétés Fermées

(sociétés privées sous contrôle canadien - « SPCC »)

Les dons d’actions privilégiées de sociétésfermées gagnent en popularité, et ce, malgré lesimportantes restrictions prévues par la Loi del’impôt sur le revenu à l’égard des avantagesfiscaux associés à ce type de don. Contrairementaux titres négociés en bourse, les dons d’actionsde sociétés fermées n’ont pas accès aux mêmesrègles fiscales avantageuses en ce qui concernel’impôt sur les gains en capital. De plus, les donsd’actions de sociétés fermées destinés à desfondations privées sont assujettis à des règlescomplexes qui peuvent considérablementlimiter la capacité des actionnaires à faire de telsdons à l’intention de leur propre fondation. Labonne nouvelle, c’est que ces restrictions nes’appliquent pas aux organismes de bienfaisancepublics. Ainsi, des fondations publiques commeBenefaction peuvent offrir une solution efficaceà cet égard.

Aux fins des présentes, le bien faisant l’objet dudon consiste en des actions privilégiées à valeurfixe, rachetables, donnant droit ou non à desdividendes (par exemple, des actions émisesdans le cadre d’un gel successoral).

Lorsqu’une telle action est rachetée par lasociété, l’actionnaire est réputé avoir reçu undividende imposable égal à l’excédent de lavaleur de l’action sur son capital versé, sauf dansle cas où un dividende en capital est utilisé pourprocéder au rachat des actions. Or, lesdividendes sont assujettis à des tauxd’imposition plus élevés que les gains en capital.

Ainsi, cette transaction donne lieu à un revenu imposable supérieur pour l’actionnaire. Toutefois,dans le cas d’un actionnaire qui a un penchant philanthropique, le fait de donner en nature lamême action à un organisme de bienfaisance public avant son rachat par la société permet àl’actionnaire d’obtenir un reçu d’impôt correspondant à la valeur du produit reçu pour les actions. De plus, la transaction n’entraîne pas de dividende réputé pour l’actionnaire, ce qui se traduit pardes économies d’impôt nettes plus importantes en raison du don. Lorsque la société rachète lesactions, l’organisme de bienfaisance peut, en tant qu’actionnaire, recevoir un dividende réputéimposable. Toutefois, étant exonéré d’impôt, l’organisme ne paie aucun impôt sur ce dividende. Lefait que la société ait versé un dividende imposable à l’organisme de bienfaisance peut égalementlui procurer des avantages additionnels, ainsi qu’à l’actionnaire.

Protocoles de Benefaction Foundation pour l’acceptation de dons d’actions privilégiées de SPCC :

La Convention de donation de Benefaction dûment remplie et signée.

Un acte de donation d’actions d’une SPCC dûment rempli et signé.

Une lettre d’engagement dûment signée par les donateurs confirmant leur intention d’effectuer le don.

Une résolution écrite du conseil d’administration de la SPCC confirmant l’intention de procéder au don ainsi qu’au rachat.

Les certificats des actions privilégiées qui font l’objet du don.

Une évaluation courante acceptable des actions. L’évaluateur d’entreprises agréé (EEA) est le professionnel de référence pour déterminer cette valeur.

Un transfert de fonds ou un chèque correspondant à la valeur de rachat. En règle générale, ces actions sont immédiatement converties en espèces et l’organisme de bienfaisance émet un reçu d’impôt correspondant au produit obtenu en contrepartie des actions. Toutefois, Benefaction peut accepter un calendrier de rachat pouvant s’étendre jusqu’à 15 ans, à condition qu’il soit clairement défini dans l’acte de donation.

Avant d’accepter le don, Benefaction soumettra tous les documents à l’examen de son conseiller juridique.

Pourquoi un fondation de bienfaisance publique comme Benefaction plutôt qu’une fondation privée?

Nonobstant les avantages fiscaux décrits ci-dessus, un fonds orienté par le donateur (« FOD »)auprès d’une fondation publique indépendante offre une solution plus avantageuse auxpropriétaires de SPCC qui possèdent déjà leur propre fondation privée ou qui envisagent d’encréer une. Tout comme dans le cas d’une fondation qui leur est propre, les donateurs ayant établiun FOD peuvent continuer de formuler des recommandations quant à l’utilisation des fonds.Cependant, contrairement aux fondations privées, un FOD offre un niveau de confidentialitésupérieur. En effet, tous les administrateurs ainsi que tous les dons octroyés et subventionsversées par les fondations privées sont publiés annuellement sur le site de l’Agence du revenu duCanada et sont accessibles au public. Dans un modèle de FOD, les dons et les subventions sontégalement publiés, mais ils sont regroupés. Il est donc impossible de connaître les activités dedonateurs individuels.

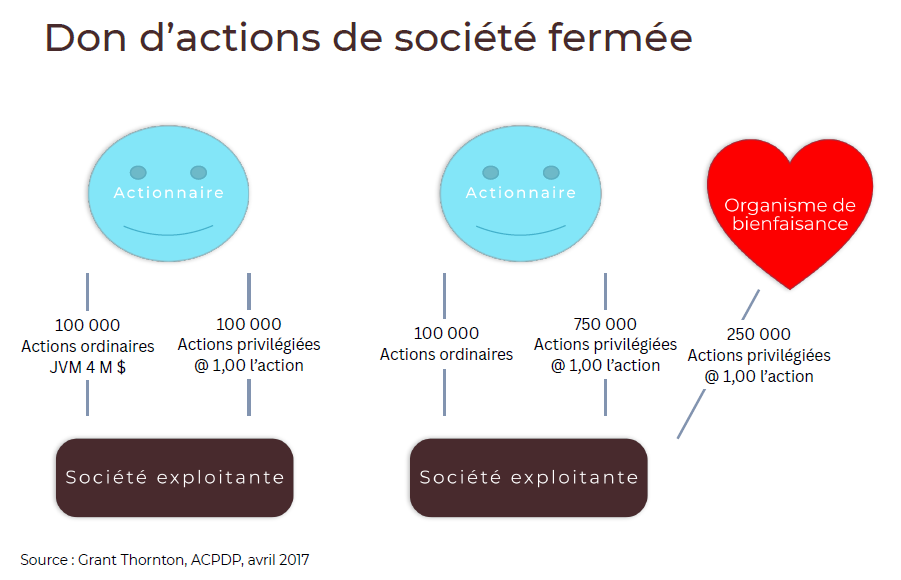

Scénario : Le donateur est un entrepreneur. La SPCC dispose des liquidités nécessaires pour verser un dividende imposable. L’actionnaire-donateur fait don d’actions d’une société fermée à un organisme de bienfaisance.

Immédiatement :

L’actionnaire transfère des actions privilégiées d’une valeur de 250 000 $ à un organisme de bienfaisance public.

La société déclare à l’organisme de bienfaisance un dividende réputé imposable de 250 000 $ (le donateur évite l’impôt sur le dividende).

L’organisme de bienfaisance retourne les actions à la société du donateur et émet un reçu d’impôt d’une valeur de 250 000 $.

Cette stratégie de dons pourrait produire des avantages fiscaux additionnels. Veuillez consulter votre conseiller juridique et votre fiscaliste pour connaître les autres avantages potentiels de cette stratégie pour l’actionnaire et la société. Benefaction n’émet aucune garantie ou déclaration relativement à cette stratégie de dons.